Η απόφαση μεταξύ αγοράς και leasing (λειτουργικής μίσθωσης) ενός οχήματος αποτελεί καθημερινό αντικείμενο συζήτησής μεταξύ των Ελλήνων επιχειρηματιών. Το όχημα μπορεί να εξυπηρετεί διάφορες ανάγκες, όπως μεταφορές εμπορευμάτων, εξυπηρέτηση πελατών ή την ενίσχυση του εταιρικού προφίλ. Ωστόσο, η επιλογή αυτή συνδέεται με οικονομικές, φορολογικές και λειτουργικές παραμέτρους που πρέπει να αξιολογηθούν προσεκτικά. Σε αυτό το άρθρο προσπαθούμε συνοπτικά να αναλύσουμε τα κριτήρια που πρέπει να εξετάσει ο επιχειρηματίας πριν λάβει την τελική απόφαση.

Η αγορά οχήματος συνεπάγεται την πλήρη ιδιοκτησία του, κάτι που συνοδεύεται από συγκεκριμένα πλεονεκτήματα και μειονεκτήματα.

Ο επιχειρηματίας έχει πλήρη κυριότητα του οχήματος και μπορεί να το χρησιμοποιεί όπως επιθυμεί. Δεν υπάρχουν περιορισμοί στη χιλιομετρική απόσταση ή τροποποιήσεις μετά την μεταβίβαση της κυριότητας. Παρότι το αρχικό κόστος είναι υψηλό, η χρήση του οχήματος για πολλά χρόνια οδηγεί σε σταδιακή απόσβεση. Μετά από κάποιο διάστημα, το κόστος μειώνεται, καθώς το όχημα συνεχίζει να χρησιμοποιείται χωρίς μεγάλες επιπλέον επενδύσεις. Ακόμα και αν το όχημα αποσβεστεί πλήρως, διατηρεί κάποια αξία μεταπώλησης. Αυτή η αξία μπορεί να μειώσει το συνολικό κόστος ιδιοκτησίας.

Στον αντίποδα:

Η αγορά απαιτεί άμεση εκταμίευση μεγάλου ποσού ή δανειοδότηση γεγονός που μπορεί να πιέσει την ταμειακή ροή της επιχείρησης. Παράλληλα ο επιχειρηματίας αναλαμβάνει πλήρως τα κόστη συντήρησης, αλλαγής ελαστικών, ασφάλισης και επισκευών ενώ με την πάροδο του χρόνου, αυτά τα κόστη ενδέχεται να αυξηθούν λόγω φθοράς του οχήματος με αποτέλεσμα τα οχήματα να χάνουν την αξία τους με την πάροδο του χρόνου. Αυτή η απαξίωση πρέπει να ληφθεί υπόψη, ειδικά αν ο επιχειρηματίας σκοπεύει να πουλήσει το όχημα στο μέλλον.

Leasing Οχήματος: Πλεονεκτήματα και Μειονεκτήματα

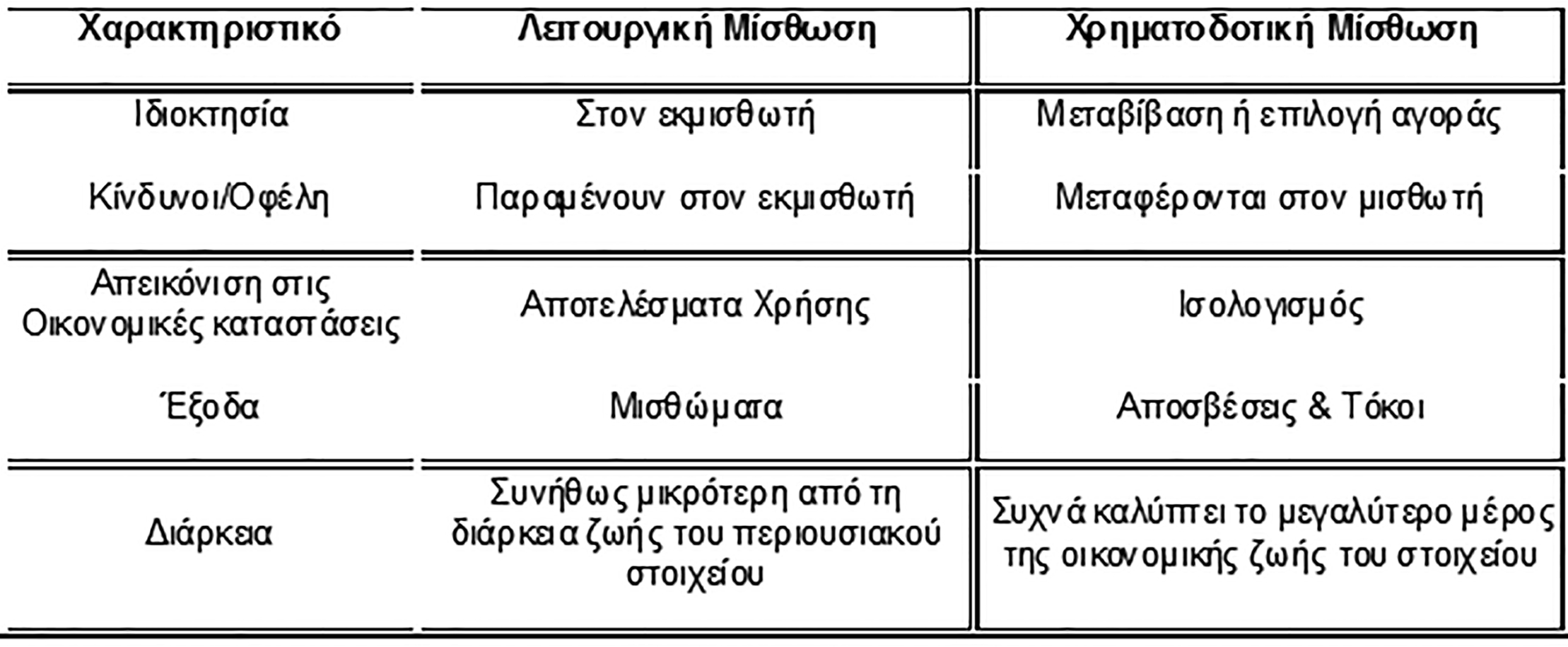

Η μακροχρόνια λειτουργική μίσθωση οχημάτων είναι η ενοικίαση ενός ή περισσοτέρων οχημάτων για περίοδο 3 έως 5 ετών, όπου ο μισθωτής (ελεύθερος επαγγελματίας, εταιρεία) καταβάλει ένα σταθερό μηνιαίο μίσθωμα, είναι μια εναλλακτική λύση που προσφέρει ευελιξία αλλά συνοδεύεται από συγκεκριμένες δεσμεύσεις. Δεν πρέπει να συγχέεται με την χρηματοδοτική μίσθωση , που λειτουργεί διαφορετικά τόσο από άποψη συμφωνίας , όσο και στην λογιστική αντιμετώπιση. Συνοπτικά:

Βασικές διαφορές:

Πλεονεκτήματα Leasing

Μειωμένο αρχικό κόστος , αφού δεν απαιτείται υψηλό κεφάλαιο για την απόκτηση του οχήματος. Η επιχείρηση πληρώνει μηνιαίες δόσεις, διευκολύνοντας την ταμειακή ροή. Συνήθως περιλαμβάνει κόστη όπως συντήρηση, ασφάλιση και αλλαγή ελαστικών. Έτσι, ο επιχειρηματίας γνωρίζει εκ των προτέρων τα συνολικά έξοδα. Στο τέλος της σύμβασης, η επιχείρηση μπορεί να αποκτήσει νέο όχημα μέσω ανανέωσης του leasing. Αυτό εξασφαλίζει πάντα σύγχρονα και ασφαλή μέσα μεταφοράς. Οι δόσεις του leasing θεωρούνται λειτουργικά έξοδα και εκπίπτουν από τα έσοδα της επιχείρησης, μειώνοντας έτσι τη φορολογική βάση.

Μειονεκτήματα Leasing

Οι συμβάσεις leasing έχουν προκαθορισμένη διάρκεια (συνήθως 3-5 χρόνια) και είναι δύσκολο να διακοπούν χωρίς πρόστιμα ή ρήτρες. Συνήθως υπάρχουν όρια στη χιλιομετρική απόσταση ή απαγορεύσεις σε συγκεκριμένες τροποποιήσεις ,ενώ όταν δεν υπάρχουν το μηνιαίο μίσθωμα είναι αισθητά υψηλότερο. Στο τέλος της σύμβασης, η επιχείρηση δεν έχει καμία κυριότητα στο όχημα και δεν μπορεί να το πουλήσει για να ανακτήσει μέρος του κόστους , εκτός αν προβλέπεται διαφορετικά , με όρο στο συμβόλαιο.

Για να επιλέξει μεταξύ αγοράς και leasing, ο επιχειρηματίας πρέπει να αξιολογήσει τα εξής:

Αν η επιχείρηση διαθέτει περιορισμένα κεφάλαια και πρέπει να διατηρήσει ρευστότητα, το leasing αποτελεί πιο ελκυστική επιλογή. Αντίθετα, αν υπάρχει διαθέσιμο κεφάλαιο, η αγορά μπορεί να είναι συμφέρουσα μακροπρόθεσμα. Στην Ελλάδα, τα λειτουργικά έξοδα (όπως οι δόσεις leasing) εκπίπτουν από τα έσοδα της επιχείρησης. Αν η επιχείρηση έχει υψηλή φορολογική επιβάρυνση, το leasing μπορεί να προσφέρει σημαντική φορολογική ελάφρυνση. Αν η επιχείρηση σκοπεύει να χρησιμοποιεί το όχημα για πολλά χρόνια, η αγορά είναι πιο συμφέρουσα. Αντίθετα, αν υπάρχει ανάγκη για συχνή ανανέωση του οχήματος, το leasing παρέχει ευελιξία. Στην περίπτωση αγοράς, ο επιχειρηματίας πρέπει να υπολογίσει τα κόστη συντήρησης και την απαξίωση του οχήματος. Αν θέλει να αποφύγει αυτά τα έξοδα, το leasing προσφέρει μεγαλύτερη ασφάλεια συγκράτησης του κόστους. Αν το όχημα είναι ειδικού τύπου (π.χ. φορτηγό ή όχημα ψυγείο), η αγορά μπορεί να είναι προτιμότερη, καθώς τέτοια οχήματα είναι ακριβότερα στο leasing. Για τυπικά επιβατικά ή επαγγελματικά οχήματα, το leasing είναι πιο διαδεδομένο. Ο επιχειρηματίας πρέπει να συγκρίνει το συνολικό κόστος (αγοράς ή leasing) σε βάθος χρόνου. Πρέπει να λάβει υπόψη τις μηνιαίες δόσεις, τα λειτουργικά έξοδα και την υπολειμματική αξία του οχήματος.

Ας δούμε ένα απλό παράδειγμα

Μια επιχείρηση διανομών στην Κω χρειάζεται ένα όχημα για καθημερινές παραδόσεις. Αν η επιχείρηση έχει ρευστότητα και σκοπεύει να χρησιμοποιεί το όχημα για τουλάχιστον 8 χρόνια, η αγορά ίσως είναι πιο συμφέρουσα. Το όχημα θα αποσβεστεί σταδιακά και θα έχει ακόμα κάποια αξία μεταπώλησης. Αν όμως η επιχείρηση αντιμετωπίζει πιέσεις στη ρευστότητα και θέλει να έχει πάντα ένα σύγχρονο όχημα, το leasing αποτελεί μια καλύτερη επιλογή. Θα διατηρήσει σταθερά και προβλέψιμα έξοδα, χωρίς να επιβαρυνθεί με κόστη συντήρησης και επισκευών.

Η επιλογή μεταξύ αγοράς και leasing οχήματος είναι μια σύνθετη απόφαση που εξαρτάται από τις ανάγκες, τη ρευστότητα, τα φορολογικά δεδομένα και τη στρατηγική της επιχείρησης. Ο σωστός προγραμματισμός και η ανάλυση όλων των παραμέτρων μπορούν να εξασφαλίσουν την καλύτερη δυνατή απόφαση, βοηθώντας την επιχείρηση να μειώσει τα κόστη και να αυξήσει την αποδοτικότητά της. Για να γίνει μια ολοκληρωμένη αξιολόγηση, είναι σημαντικό ο επιχειρηματίας να συμβουλευτεί τον λογιστή ή τον οικονομικό του σύμβουλο, ώστε να διαμορφώσει τη βέλτιστη στρατηγική για την επιχείρησή του. Δεν υπάρχουν γενικές λύσεις ,αλλά κάθε επιχειρηματίας πρέπει να βρίσκει εξατομικευμένες λύσεις στις ανάγκες του.

*Για την σύνταξη και διόρθωση του παρόντος, έγινε χρήση εργαλείων τεχνητής νοημοσύνης.

*Ο Βασίλης Βογιατζής MSc , είναι Λογιστής – Φοροτεχνικός Α’ Τάξης , ιδρυτής της Λογιστικής εταιρείας VoyiatzisGroup , με έδρα την Κω.