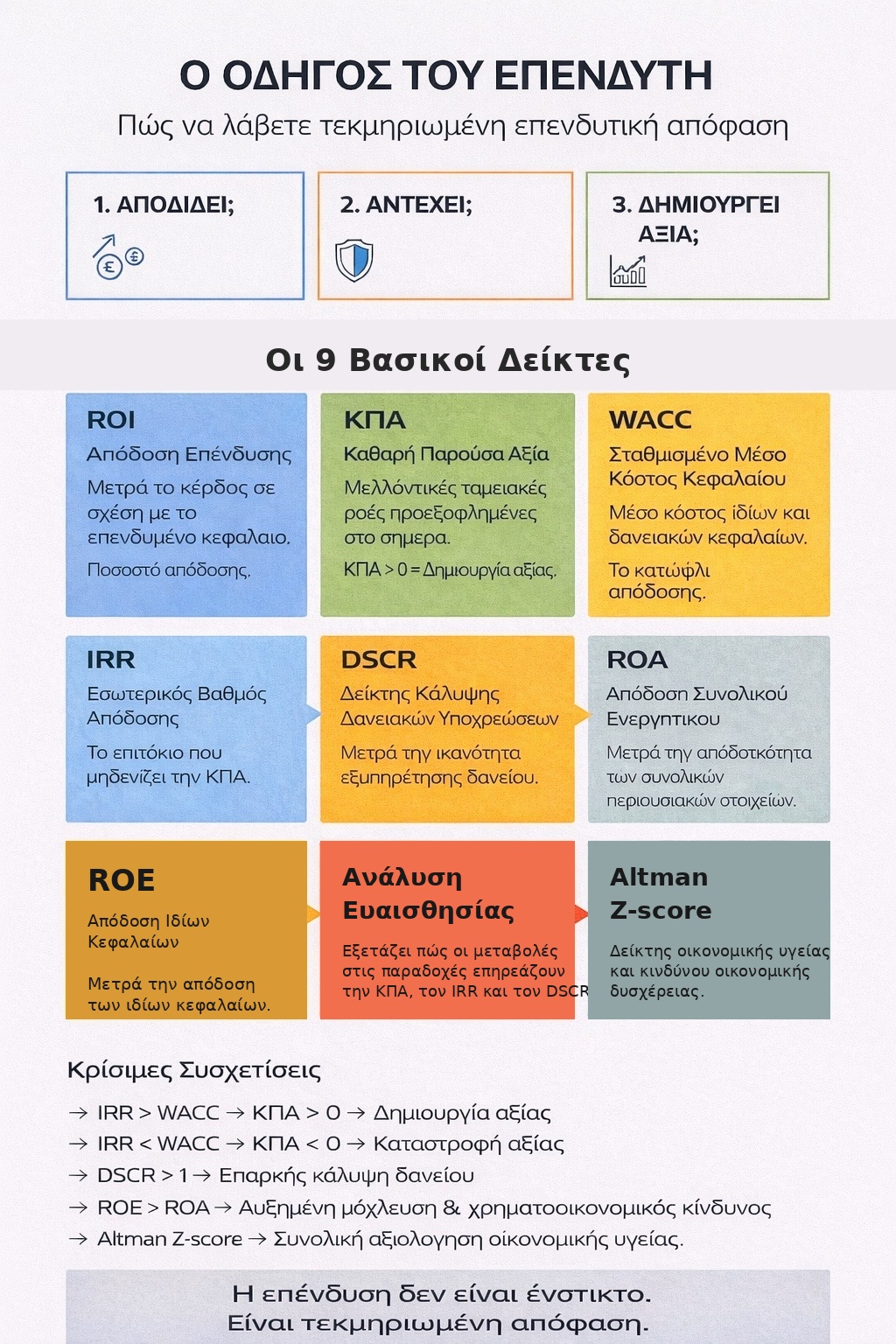

Μια επένδυση δεν είναι πράξη ενθουσιασμού και δεν θα έπρεπε να είναι σε καμία περίπτωση. Στην Ελλάδα βέβαια είναι συχνό φαινόμενο ο επενδυτής να λειτουργεί είτε διαισθητικά είτε εμπειρικά, είτε με το συναίσθημα. Το να ιδρύσω μια επιχείρηση επενδύοντας τις αποταμιεύσεις μου είναι απόφαση κατανομής κεφαλαίου. Κάθε απόφαση κατανομής κεφαλαίου πρέπει να απαντά σε τρία θεμελιώδη ερωτήματα: αποδίδει; Αντέχει; δημιουργεί αξία; Η απάντηση δεν βρίσκεται σε έναν δείκτη. Βρίσκεται στη συσχέτισή τους.

Ο ROI (Return on Investment) είναι το πρώτο επίπεδο ελέγχου. Μετρά το ποσοστό κέρδους σε σχέση με το αρχικό επενδυμένο κεφάλαιο. Αν επενδύονται 100.000€ και παράγονται 20.000€ καθαρού κέρδους, ο ROI είναι 20%. Είναι ένας απλός δείκτης απόδοσης, αλλά δεν λαμβάνει υπόψη ούτε τον χρόνο ούτε το κόστος κεφαλαίου.

Γι’ αυτό εξετάζεται η Καθαρή Παρούσα Αξία (ΚΠΑ ή NPV). Η ΚΠΑ υπολογίζει το άθροισμα των μελλοντικών ταμειακών ροών προεξοφλημένων στο σήμερα. Αν η ΚΠΑ είναι θετική (ΚΠΑ > 0), η επένδυση δημιουργεί αξία. Αν είναι αρνητική, δεν δημιουργει αξία, αλλά ζημιά. Η ΚΠΑ εξαρτάται άμεσα από το επιτόκιο προεξόφλησης, δηλαδή από το κόστος κεφαλαίου.

Εδώ εισέρχεται το WACC (Weighted Average Cost of Capital), το Σταθμισμένο Μέσο Κόστος Κεφαλαίου. Είναι το μέσο κόστος των ιδίων και των δανειακών κεφαλαίων. Το WACC λειτουργεί ως «κατώφλι απόδοσης». Όταν η απόδοση της επένδυσης είναι μεγαλύτερη από το WACC, τότε η ΚΠΑ είναι θετική. Όταν η απόδοση είναι μικρότερη από το WACC, η ΚΠΑ γίνεται αρνητική. Η σχέση είναι άμεση:

Απόδοση > WACC → ΚΠΑ > 0 → Δημιουργία αξίας.

Απόδοση < WACC → ΚΠΑ < 0 → Καταστροφή αξίας.

Συμπληρωματικά χρησιμοποιείται ο IRR (Internal Rate of Return). Ο IRR είναι το επιτόκιο εκείνο που μηδενίζει την ΚΠΑ. Αν ο IRR είναι μεγαλύτερος από το WACC, η επένδυση γίνεται αποδεκτή. Αν είναι μικρότερος, απορρίπτεται.

Η σχέση IRR–WACC είναι ίσως το πιο καθαρό τεστ βιωσιμότητας.

Όμως ακόμη κι αν μια επένδυση δημιουργεί αξία σε επίπεδο απόδοσης, τίθεται το ζήτημα της ρευστότητας. Εδώ εξετάζεται ο DSCR (Debt Service Coverage Ratio), δηλαδή ο Δείκτης Κάλυψης Δανειακών Υποχρεώσεων. Ο DSCR μετρά πόσες φορές οι ταμειακές ροές καλύπτουν τις ετήσιες δόσεις δανείου.

DSCR > 1 σημαίνει ότι η επιχείρηση παράγει επαρκείς ροές για να εξυπηρετεί τον δανεισμό της.

DSCR < 1 σημαίνει έλλειμμα ρευστότητας.

Μια επένδυση μπορεί να έχει θετική ΚΠΑ αλλά χαμηλό DSCR στα πρώτα έτη. Αυτό σημαίνει θεωρητική αξία αλλά πρακτική πίεση.

Οι τράπεζες συνήθως ζητούν DSCR σημαντικά μεγαλύτερο του 1 (π.χ., 1.2 ή 1.5) για να υπάρχει ένα περιθώριο ασφαλείας (μαξιλάρι) σε περίπτωση που τα έσοδα μειωθούν προσωρινά.

Η ανάλυση δεν σταματά στη νέα επένδυση. Εξετάζεται και η υφιστάμενη αποδοτικότητα. Ο ROA (Return on Assets) μετρά την απόδοση του συνολικού ενεργητικού, δηλαδή πόσο αποτελεσματικά χρησιμοποιούνται όλα τα περιουσιακά στοιχεία. Ο ROE (Return on Equity) μετρά την απόδοση των ιδίων κεφαλαίων.

Η σχέση τους αποκαλύπτει τον ρόλο της μόχλευσης:

ROE > ROA σημαίνει ότι ο δανεισμός ενισχύει την απόδοση των ιδίων κεφαλαίων.

Όσο μεγαλύτερη η διαφορά, τόσο μεγαλύτερη η χρηματοοικονομική μόχλευση.

Αν ο ROE αυξάνεται επειδή αυξάνεται ο δανεισμός και όχι επειδή βελτιώνεται ο ROA, τότε η επιχείρηση αναλαμβάνει περισσότερο ρίσκο για να διατηρήσει υψηλή απόδοση.

Η σχέση ROE–ROA συνδέεται έμμεσα και με το WACC. Αυξημένη μόχλευση μπορεί να βελτιώσει τον ROE, αλλά μεταβάλλει τη διάρθρωση κεφαλαίου και την ευαισθησία σε μεταβολές επιτοκίων. Αν τα επιτόκια αυξηθούν, το κόστος δανεισμού ανεβαίνει και το WACC μεταβάλλεται, επηρεάζοντας την ΚΠΑ της επένδυσης. Οι δείκτες λοιπόν, δεν λειτουργούν ανεξάρτητα. Αλληλεπιδρούν.

Παράλληλα, η ανάλυση ευαισθησίας εξετάζει πώς μεταβάλλονται η ΚΠΑ, ο IRR και ο DSCR όταν αλλάζουν βασικές παραδοχές. Μείωση πωλήσεων, αύξηση κόστους, μεταβολή επιτοκίου. Αν μια μικρή μεταβολή οδηγεί την ΚΠΑ από θετική σε αρνητική ή τον DSCR κάτω από το 1, τότε η επένδυση χαρακτηρίζεται εύθραυστη.

Τέλος, εργαλεία έγκαιρης προειδοποίησης, όπως το μοντέλο Altman Z-score (για το οποίο έχουμε γράψει στο παρελθόν) υπενθυμίζουν ότι η συνολική οικονομική υγεία προηγείται της επέκτασης. Μια επιχείρηση με αυξημένη πιθανότητα χρηματοοικονομικής δυσχέρειας δεν θεραπεύεται με νέα επένδυση.

Συνοψίζοντας τις κρίσιμες συσχετίσεις:

– IRR > WACC → ΚΠΑ > 0 → Δημιουργία αξίας.

– IRR < WACC → ΚΠΑ < 0 → Μη αποδεκτή επένδυση.

– DSCR > 1 → Επαρκής κάλυψη δανείου.

– ROE > ROA → Υπάρχει μόχλευση.

– Υψηλός ROE με χαμηλό ROA → Απόδοση βασισμένη σε δανεισμό.

– Μικρή μεταβολή παραδοχών που ανατρέπει ΚΠΑ ή DSCR → Αυξημένος κίνδυνος.

Η ουσία λοιπόν είναι ότι η επενδυτική απόφαση δεν κρίνεται από έναν αριθμό, αλλά από την συσχέτιση μεταξύ τους. Μια επένδυση πρέπει ταυτόχρονα να δημιουργεί αξία, να υπερβαίνει το κόστος κεφαλαίου, να εξυπηρετείται χωρίς ασφυξία ρευστότητας και να μην βασίζεται αποκλειστικά σε επιθετική μόχλευση.

Σε ένα περιβάλλον όπου πολλές αποφάσεις λαμβάνονται διαισθητικά, η τεκμηριωμένη ανάλυση αποτελεί δείγμα ωριμότητας. Η εμπιστοσύνη σε καταρτισμένους συμβούλους πριν από μια σημαντική κεφαλαιακή δέσμευση δεν είναι υπερβολή, αλλά είναι μηχανισμός περιορισμού σφάλματος. Μην στέκεστε στο συναίσθημα ή στην διαίσθηση σας.

Στην VoyiatzisGroup αναλαμβάνουμε τη συστηματική χρηματοοικονομική αξιολόγηση επενδυτικών σχεδίων, συνδυάζοντας ανάλυση δεικτών, εξέταση συσχετισμών και μοντελοποίηση εναλλακτικών σεναρίων, ώστε κάθε απόφαση να στηρίζεται σε δεδομένα και όχι σε διαίσθηση. Για εμάς η επένδυση των χρημάτων σας δεν είναι μόνο ελπίδα ανάπτυξης.Είναι υπολογισμένη ανάληψη ευθύνης.

* Το παραπάνω κείμενο εκφράζει προσωπικές απόψεις και εκτιμήσεις του συντάκτη. Για την σύνταξη και διόρθωση του παρόντος, έγινε χρήση εργαλείων τεχνητής νοημοσύνης.

*Ο Βασίλης Βογιατζής MSc , είναι Λογιστής – Φοροτεχνικός Α’ Τάξης , ιδρυτής της Λογιστικής εταιρείας VoyiatzisGroup , με έδρα την Κω.